L’eccellenza si coltiva ogni giorno

INFORMAZIONI PER GLI AZIONISTI

2019

2019 Informazioni per gli azionisti

2020

Policy in materia di determinazione del valore delle azioni

Considerazioni in merito ai dati prospettici 2020-2022 e al valore intrinseco delle azioni

2021

Policy in materia di determinazione del valore delle azioni

Considerazioni in merito ai dati prospettici 2021-2023 e al valore intrinseco delle azioni

Nota della Funzione di Risk management

Informazioni per gli azionisti

2022

Policy in materia di determinazione del valore delle azioni

Considerazioni in merito ai dati prospettici 2022-2024 e al valore intrinseco delle azioni

Nota della Funzione di Risk management

Informazioni per gli azionisti

2023

Policy in materia di determinazione del valore delle azioni

Considerazioni in merito ai dati prospettici 2023-2025 e al valore intrinseco delle azioni

Nota della Funzione di Risk management

Informazioni per gli azionisti

Strategia di trasmissione ed esecuzione degli ordini

2024

Policy in materia di determinazione del valore delle azioni

Nota della Funzione di Risk management

Informazioni per gli azionisti

Strategia di trasmissione ed esecuzione degli ordini

2025

Policy in materia di determinazione del valore delle azioni

Nota della Funzione di Risk management

Informazioni per gli azionisti

Strategia di trasmissione ed esecuzione degli ordini

2026

Policy in materia di determinazione del valore delle azioni

COMUNICATO AI SENSI DELL’ART. 110 DELIBERAZIONE CONSOB DEL 14 MAGGIO 1999 N. 11971 E SUCCESSIVE MODIFICHE E INTEGRAZIONI

La Banca di Piacenza soc. coop. per azioni informa che il Bilancio dell’esercizio 2023, approvato dall’Assemblea ordinaria dei Soci in data 20 aprile 2024, e la relazione della società di revisione sono stati depositati presso il Registro delle Imprese e che gli stessi sono a disposizione del pubblico presso la Sede sociale.

Il Bilancio, unitamente al presente comunicato, è pubblicato sul sito internet della Banca.

COMUNICATO AI SENSI DELL' ART. 109 DELLA DELIBERAZIONE CONSOB DEL 14 MAGGIO 1999 N. 11971 E SUCCESSIVE MODIFICHE E INTEGRAZIONI

Il 20 aprile 2024 si è tenuta l'Assemblea straordinaria e ordinaria dei Soci della Banca di Piacenza.

L'Assemblea in sede ordinaria ha approvato il bilancio dell'esercizio 2023 (certificato dalla Deloitte & Touche S.p.A.) e deliberato di corrispondere ai Signori azionisti un dividendo, al lordo delle ritenute di legge, di € 1,591 per ciascuna azione in circolazione, in aumento rispetto a quello dell’esercizio 2022 corrisposto nel 2023, di cui € 0,491 tramite l’assegnazione di una azione ogni cento possedute. In merito alla parte in contanti (€ 1,10) è stata approvata la possibilità per ciascun azionista di optare, in alternativa all’accreditamento in conto, per il pagamento in tutto o in parte tramite l’assegnazione di azioni della Banca, nel rapporto di un’azione ogni 45 detenute.

L’Assemblea, approvando il riparto dell’utile, ha quindi deliberato di destinare € 11,418 milioni ad apposita Riserva indisponibile ai sensi dell’art. 26, comma 5-bis del D.L. n. 104 del 10 agosto 2023 (cosiddetta imposta sugli extraprofitti delle banche), importo pari a 2,5 volte l’imposta sul margine d’interesse delle banche.

L'Assemblea ha, inoltre, determinato il sovrapprezzo da aggiungere, per l'esercizio in corso, al valore nominale dell'azione, come previsto dall'art. 2528, comma 2, del Codice civile e dall'art. 7 dello Statuto, in € 43,10 ed ha confermato il prezzo complessivo di un'azione in € 49,10.

L’Assemblea ha altresì approvato il documento “Politiche di remunerazione della Banca di Piacenza per l’esercizio 2024”, fissando il compenso da riconoscere agli Amministratori per il 2024 nonché l’importo del gettone di presenza.

L’Assemblea ha poi eletto i Consiglieri proposti dal Consiglio di amministrazione: la signora Elisabetta Curti e i signori Valter Lazzari, Giovanni Antonio Locatelli e Antonio Rebecchi.

L’Assemblea, tenutasi anche in sede straordinaria, ha approvato alcune modifiche allo Statuto sociale, anche in adeguamento agli Orientamenti della Banca d’Italia sulla composizione e sul funzionamento dei Consigli di amministrazione delle banche meno significative (LSI).

CONVOCAZIONE DI ASSEMBLEA STRAORDINARIA E ORDINARIA DEI SOCI

COMUNICATO AI SENSI DELL’ART. 109 DELLA DELIBERAZIONE CONSOB DEL 14 MAGGIO 1999 N. 11971 E SUCCESSIVE MODIFICHE ED INTEGRAZIONI

Il Consiglio di amministrazione della Banca di Piacenza, riunitosi in data odierna, ha approvato il progetto di bilancio dell’esercizio 2023, che chiude con un utile lordo di 43,90 milioni di euro (29,77 milioni di euro nel 2022) e netto di 29,97 milioni di euro (20,61 milioni di euro nel 2022), in crescita del 45,41%.

Viene proposto un dividendo di 1,10 euro per azione in contanti, oltre a 0,491 euro tramite l’assegnazione di un’azione ogni 100 possedute e così per un totale unitario lordo di 1,591 euro ad azione (1,10 nel 2022). In merito alla parte in contanti, viene proposta la possibilità per ciascun azionista di optare per il pagamento del dividendo in azioni (senza immediata tassazione, a differenza dell’incasso del dividendo tassato al 26%), in ragione di 1 azione ogni 45 possedute.

La solidità patrimoniale dell’Istituto è confermata da un CET1 Ratio e da un Total Capital Ratio entrambi pari al 18,18%, coefficienti che si posizionano su valori notevolmente superiori ai requisiti minimi regolamentari e al di sopra dei valori normalmente riscontrati nel sistema bancario italiano.

Sul fronte della massa amministrata, si evidenzia una variazione positiva della raccolta diretta da clientela, passata da 3.130,9 a 3.183,3 milioni di euro, con una crescita dell’1,67%. La raccolta indiretta è passata da 2.937,5 a 3.284,9 milioni di euro, mostrando un incremento dell’11,83%, dovuto principalmente all’aumento del risparmio amministrato (+53,50%) per effetto, in particolare, della maggiore attrattività dei tassi dei titoli governativi.

Il volume degli impieghi alla clientela, al netto delle rettifiche di valore, si è collocato a 2.224,2 milioni di euro, con un aumento del 5,03% rispetto al 31 dicembre 2022 (2.117,7 milioni di euro). Nel 2023 sono stati erogati più di 470 milioni di nuovi mutui (+18,18% rispetto all’anno precedente). Nello specifico, il comparto dei mutui chirografari ha registrato un aumento del 42,97% rispetto al 2022.

Il conto economico ha visto il margine di interesse in significativo incremento rispetto all’esercizio precedente (83,6 milioni contro i 63,3 del 2022), a seguito dell’aumento dei tassi di mercato. Le commissioni nette, pari a 44,7 milioni, risultano sostanzialmente in linea con il 2022 (+0,74%). Il margine d’intermediazione si è attestato a 122,1 milioni, in aumento del 17,84% rispetto all’esercizio precedente (103,6 milioni).

Il risultato netto della gestione finanziaria chiude in aumento di 22,3 milioni (+23,77% rispetto al 2022), grazie anche ad un minor costo del credito verso la clientela (5,9 milioni di euro di rettifiche di valore a fronte di 9,7 milioni nel 2022), pur avendo mantenuto un buon presidio del rischio per quanto riguarda i crediti deteriorati e aver incrementato quello dei crediti in bonis. Per quanto riguarda le sofferenze - che sono scese allo 0,23% del totale degli impieghi netti, in ulteriore calo rispetto allo 0,33% del 2022 - gli indicatori di rischiosità del portafoglio crediti risultano migliori della media di sistema (0,98% - fonte ABI “Monthly Outlook”: dato al mese di dicembre 2023). Il rapporto dei crediti deteriorati netti sugli impieghi netti si è ridotto all’1,70% (1,94% nel 2022) e il grado di copertura dei crediti deteriorati è pari al 56,68%.

I costi operativi presentano un incremento di 8,5 milioni rispetto al 2022. All’interno dell’aggregato, la voce “spese per il personale”, +1,9 milioni di euro, risulta influenzata principalmente dall’aumento delle retribuzioni a seguito del rinnovo del contratto nazionale, mentre la voce “altre spese amministrative”, al netto dell’incremento dell’imposta di bollo, mostra valori in linea con l’esercizio precedente. La voce “Accantonamenti netti ai fondi per rischi e oneri” (+6,9 milioni rispetto al 2022) risulta gravata in prevalenza dall’accantonamento stanziato per la copertura degli oneri derivanti dal salvataggio della società di assicurazioni Eurovita S.p.A.

In ulteriore costante progresso anche quest’anno il numero dei Soci (+0,89%) e dei clienti (+1,32%).

La Banca di Piacenza soc. coop. per azioni informa che, ai fini della determinazione del sovrapprezzo delle azioni da proporre all’Assemblea ordinaria dei Soci, si è avvalsa del supporto di un Esperto terzo indipendente, individuato in EY Advisory s.p.a.

Alla luce delle complessive analisi e considerazioni svolte dall’Esperto, il Consiglio di amministrazione ha deliberato di proporre all’Assemblea di confermare, per l’esercizio 2024, in euro 43,10 il sovrapprezzo da aggiungere al valore nominale, pari a euro 6, per un valore complessivo dell’azione di euro 49,10.

Piacenza, 12 marzo 2024

COMUNICATO AI SENSI DELL’ART. 109 DELLA DELIBERAZIONE CONSOB DEL 14 MAGGIO 1999 N. 11971 E SUCCESSIVE MODIFICHE ED INTEGRAZIONI

Il Consiglio di amministrazione della Banca di Piacenza, riunitosi ieri, ha approvato i risultati del primo semestre 2023, che chiude con un utile netto di 15,3 milioni di euro, in aumento del 54,14% rispetto al 30 giugno 2022.

La raccolta complessiva da clientela è cresciuta rispetto a dicembre dello scorso anno superando i 6,3 miliardi di euro (+4,66%). All’interno dell’aggregato, l’aumento è da riferirsi sia alla raccolta diretta, che si attesta a 3,2 miliardi (+2,26%) - soprattutto per effetto delle operazioni di pronti contro termine effettuate sul mercato interbancario con clientela istituzionale (+123,2 milioni di euro) - sia a quella indiretta, che raggiunge 3,1 miliardi (+7,21%).

Gli impieghi netti, considerando solo i finanziamenti verso la clientela, si attestano a 2.222,5 milioni di euro (2.117,7 milioni al 31 dicembre 2022, +4,95%). La Banca, nel primo semestre del 2023, ha erogato oltre 268 milioni di finanziamenti, a conferma del continuo sostegno alle famiglie e alle imprese del territorio.

La buona qualità dell’attivo è confermata dalla bassa incidenza delle sofferenze nette sugli impieghi alla clientela (in ulteriore calo rispetto a dicembre 2022 e pari allo 0,30%), così come dal grado di copertura pari al 79,33%. Il tasso di copertura dei crediti deteriorati risulta complessivamente pari al 56,19% (57,67% al 31 dicembre 2022).

Il conto economico vede una significativa accelerazione del margine di interesse (da 26,1 a 41,9 milioni di euro, +60,7%) e una dinamica positiva delle commissioni nette (da 21,6 a 22,5 milioni di euro, +3,95%). Il margine di intermediazione si attesta a 62,2 milioni di euro, con un incremento del 33,45% rispetto allo stesso periodo dell’anno precedente. A valle di rettifiche di valore per rischio di credito per 2,4 milioni di euro, il risultato netto della gestione finanziaria registra un aumento del 36,71% rispetto al 30 giugno 2022, che consente di accantonare oltre 6 milioni nei fondi per rischi e oneri, in prevalenza relativi alla nota vicenda del salvataggio della compagnia di assicurazione Eurovita, senza penalizzare il risultato lordo (22,2 milioni di euro, +67,24%).

Confermata la solidità patrimoniale, con un CET1 ratio pari al 17,25%, con un livello di capitale notevolmente superiore, quindi, ai requisiti minimi regolamentari e al di sopra dei valori normalmente riscontrati nel sistema bancario italiano. Molto positivo anche l’indicatore che misura il livello di liquidità (LCR 338%), a ulteriore dimostrazione della solidità della Banca.

In costante progresso pure il numero dei Soci e il numero di conti correnti rispetto al primo semestre 2022.

Piacenza, 13 settembre 2023

COMUNICATO AI SENSI DELL’ART. 110 DELIBERAZIONE CONSOB DEL 14 MAGGIO 1999 N. 11971 E SUCCESSIVE MODIFICHE E INTEGRAZIONI

La Banca di Piacenza soc. coop. per azioni informa che il Bilancio dell’esercizio 2022, approvato dall’Assemblea ordinaria dei Soci in data 25 marzo 2023, e la relazione della società di revisione sono stati depositati presso il Registro delle imprese e che gli stessi sono a disposizione del pubblico presso la Sede sociale.

Il Bilancio, unitamente al presente comunicato, è pubblicato sul sito internet della Banca.

COMUNICATO AI SENSI DELL' ART. 109 DELLA DELIBERAZIONE CONSOB DEL 14 MAGGIO 1999 N. 11971 E SUCCESSIVE MODIFICHE E INTEGRAZIONI

Il 25 marzo 2023 si è tenuta l'Assemblea ordinaria dei Soci della Banca di Piacenza.

L'Assemblea ha approvato il bilancio dell'esercizio 2022 (certificato dalla Deloitte & Touche S.p.A.) e deliberato di corrispondere ai Signori azionisti un dividendo, al lordo delle ritenute di legge, di € 1,10 per ciascuna azione in circolazione, in aumento rispetto a quello dell’esercizio 2021 corrisposto nel 2022, con la possibilità per ciascun azionista di optare (in alternativa all’accreditamento in conto) per il pagamento in tutto o in parte del dividendo con l’assegnazione di azioni della Banca, nel rapporto di un’azione ogni 45 detenute.

L'Assemblea ha, inoltre, determinato il sovrapprezzo da aggiungere, per l'esercizio in corso, al valore nominale dell'azione, come previsto dall'art. 2528, comma 2, del Codice civile e dall'art. 7 dello Statuto, in € 43,10 ed ha confermato il prezzo complessivo di un'azione in € 49,10.

L’Assemblea ha altresì approvato il documento “Politiche di remunerazione della Banca di Piacenza per l’esercizio 2023”, fissando il compenso da riconoscere agli Amministratori per il 2023 nonché l’importo del gettone di presenza.

L’Assemblea ha poi eletto i Consiglieri proposti dal Consiglio di amministrazione: la signora Francesca Arcelli Fontana e i signori Domenico Capra, Roberto Scotti.

L’Assemblea ha pure eletto il Collegio sindacale (dott. Fabrizio Tei, dott.ssa Maria Luisa Maini, dott. Mauro Segalini, dott.ssa Cristina Fenudi, dott. Cristiano Guidotti) e il Collegio dei Probiviri (rag. Gianpaolo Stringhini, rag. Luigi Bolledi, rag. Giuseppe Gioia, dott. Maurizio Centenari, dott. Fausto Sogni).

CONVOCAZIONE DI ASSEMBLEA ORDINARIA DEI SOCI

COMUNICATO AI SENSI DELL’ART. 109 DELLA DELIBERAZIONE CONSOB DEL 14 MAGGIO 1999 N. 11971 E SUCCESSIVE MODIFICHE ED INTEGRAZIONI

Il Consiglio di amministrazione della Banca di Piacenza, riunitosi in data odierna, ha approvato il progetto di bilancio dell’esercizio 2022, che chiude con un utile lordo di 29,8 milioni di euro (21,2 milioni di euro nel 2021) e netto di 20,6 milioni di euro (15,9 milioni di euro nel 2021), in crescita del 29,42%.

Viene proposto un dividendo di 1,10 euro per azione, in aumento rispetto a quello dell’esercizio 2021 corrisposto nel 2022, con la possibilità per ciascun azionista di optare per il pagamento del dividendo in azioni (senza tassazione, a differenza dell’incasso del dividendo tassato al 26%), in ragione di 1 azione ogni 45 possedute.

La solidità patrimoniale dell’Istituto è confermata da un CET1 Ratio e da un Total Capital Ratio entrambi pari al 17,48%, coefficienti che si posizionano su valori notevolmente superiori ai requisiti minimi regolamentari e al di sopra dei valori normalmente riscontrati nel sistema bancario italiano.

Sul fronte della massa amministrata, si evidenzia una variazione positiva della raccolta diretta da clientela, passata da 2.999,8 a 3.130,9 milioni di euro, con una crescita del 4,37%. La raccolta indiretta è passata da 3.165,6 a 2.937,5 milioni di euro, mostrando una riduzione del 7,21%, dovuta principalmente al calo generale delle quotazioni e dei prezzi che nel corso dell’esercizio ha riguardato praticamente tutte le asset class.

Il volume degli impieghi alla clientela, al netto delle rettifiche di valore, si è collocato a 2.117,7 milioni di euro, con un aumento del 2,67% rispetto al 31 dicembre 2021 (2.062,7 milioni di euro). Nel 2022 sono stati concessi quasi 400 milioni di nuovi mutui (+5,72% rispetto all’anno precedente), a dimostrazione del continuo sostegno della Banca alle famiglie e imprese del territorio. Nello specifico, il comparto dei mutui ipotecari ordinari ha registrato un aumento del 43,97% come numero di nuove erogazioni rispetto al 2021.

Il conto economico ha visto il margine di interesse in significativo incremento rispetto all’esercizio precedente (63,3 milioni contro i 45,5 del 2021), dovuto anche al rialzo dei tassi di interesse di mercato. Le commissioni nette, pari a 44,3 milioni, mostrano un trend positivo anche nel 2022 (+4,51%), principalmente dovuto ai servizi di pagamento e all’attività di collocamento di prodotti assicurativi. Il margine d’intermediazione si è attestato a 103,6 milioni, in aumento del 10,99% rispetto al 2021 (93,4 milioni).

Il risultato netto della gestione finanziaria registra una variazione positiva di 11,7 milioni (+14,22% rispetto al 2021), grazie anche ad un minor costo del credito verso la clientela (9,7 milioni di euro di rettifiche di valore a fronte degli 11,0 milioni del 2021), pur avendo migliorato il presidio del rischio. Per quanto riguarda le sofferenze, che sono scese allo 0,33% del totale degli impieghi netti, in ulteriore calo rispetto allo 0,43% del 2021, gli indicatori di rischiosità del portafoglio crediti risultano migliori della media di sistema (0,92% - fonte ABI “Monthly Outlook”: dato al mese di novembre 2022). Il rapporto dei crediti deteriorati netti sugli impieghi netti si è ridotto all’1,94% (2,81% nel 2021) e il grado di copertura dei crediti deteriorati è quasi pari al 58%.

I costi operativi presentano un incremento di 1,8 milioni rispetto al 2021. All’interno dell’aggregato, alla riduzione della voce “spese per il personale” (-3,0 milioni), da attribuire al venir meno dell’accantonamento una tantum relativo al “Piano di ricambio generazionale” adottato nel 2021, si contrappone l’aumento della voce “altre spese amministrative” (+2,3 milioni), gravata - tra le altre cose - dal significativo incremento dei costi energetici (+1,0 milioni).

In ulteriore costante progresso anche quest’anno il numero dei Soci (+1,38%) e dei clienti (+2,04%).

La Banca di Piacenza soc. coop. per azioni informa che, ai fini della determinazione del sovrapprezzo delle azioni da proporre all’Assemblea ordinaria dei Soci, si è avvalsa del supporto di un Esperto terzo indipendente, individuato in EY Advisory s.p.a.

Alla luce delle complessive analisi e considerazioni svolte dall’Esperto, il Consiglio di amministrazione ha deliberato di proporre all’Assemblea di confermare, per l’esercizio 2023, in euro 43,10 il sovrapprezzo da aggiungere al valore nominale dell’azione, pari a euro 6.

Piacenza, 21 febbraio 2023

COMUNICATO AI SENSI DELL’ART. 109 DELLA DELIBERAZIONE CONSOB DEL 14 MAGGIO 1999 N. 11971 E SUCCESSIVE MODIFICHE ED INTEGRAZIONI

Il Consiglio di amministrazione della Banca di Piacenza, riunitosi in data odierna, ha approvato i risultati del primo semestre 2022, che chiude con un utile netto di 9,9 milioni di euro, in aumento del 30% rispetto al 30 giugno 2021.

La raccolta complessiva da clientela, diretta e indiretta, si attesta sopra i 5,8 miliardi di euro. La raccolta diretta continua a mostrare un trend positivo, raggiungendo al 30 giugno 3 miliardi di euro.

Gli impieghi netti, considerando solo i finanziamenti verso la clientela, si attestano a 2.138,5 milioni di euro (2.062,7 milioni al 31 dicembre 2021, +3,68%), confermando il continuo sostegno alle famiglie e imprese del territorio. La Banca infatti, nel primo semestre del 2022, ha erogato oltre 221 milioni di finanziamenti. Proseguita con successo anche l’attività connessa ai bonus edilizi, per i quali la Banca si era fin da subito attivata al fine di rispondere alle esigenze della clientela.

La buona qualità dell’attivo è confermata dalla bassa incidenza delle sofferenze nette sugli impieghi alla clientela (in linea con il dato di dicembre 2021 e pari allo 0,42%), così come dal grado di copertura pari al 76,20%. Il tasso di copertura dei crediti deteriorati risulta complessivamente pari al 54,11% (52,41% al 31 dicembre 2021).

In crescita il margine di interesse (da 22,1 a 26,1 milioni di euro, +17,77%) e le commissioni nette (da 20,3 a 21,6 milioni di euro, +6,56%), mentre il margine di intermediazione subisce un leggero calo (da 47,2 a 46,6 milioni di euro, -1,30%). A valle di rettifiche di valore per rischio di credito per 2,8 milioni di euro, il risultato netto della gestione finanziaria registra un incremento del 9,49% rispetto al 30 giugno 2021, confermando così l’andamento positivo del semestre.

I positivi dati sopra esposti permettono alla Banca di riconfermare la solidità patrimoniale, con un CET1 ratio pari al 16,7%, con un livello di capitale notevolmente superiore, quindi, ai requisiti minimi regolamentari e al di sopra dei valori normalmente riscontrati nel sistema bancario italiano. Molto positivo anche l’indicatore che misura il livello di liquidità (LCR 231%), a ulteriore dimostrazione della solidità della Banca.

In costante progresso pure il numero dei Soci e il numero di conti correnti rispetto al primo semestre 2021; infatti, nei primi sei mesi del 2022, sono stati registrati più di 3 mila nuovi rapporti di clientela.

In aumento le operazioni online effettuate dalla clientela, a conferma dell’attenzione della Banca verso un processo di digitalizzazione dei servizi offerti. In particolare, si evidenzia come circa l’80% dei bonifici siano stati effettuati tramite il canale dell’internet banking.

Piacenza, 30 agosto 2022

COMUNICATO AI SENSI DELL’ART. 110 DELIBERAZIONE CONSOB DEL 14 MAGGIO 1999 N. 11971 E SUCCESSIVE MODIFICHE E INTEGRAZIONI

La Banca di Piacenza soc. coop. per azioni informa che il Bilancio dell’esercizio 2021, approvato dall’Assemblea ordinaria dei Soci in data 30 aprile 2022, e la relazione della società di revisione sono stati depositati presso il Registro delle imprese e che gli stessi sono a disposizione del pubblico presso la Sede sociale.

Il Bilancio, unitamente al presente comunicato, è pubblicato sul sito internet della Banca.

COMUNICATO AI SENSI DELL' ART. 109 DELLA DELIBERAZIONE CONSOB DEL 14 MAGGIO 1999 N. 11971 E SUCCESSIVE MODIFICHE E INTEGRAZIONI

Il 30 aprile 2022 si è tenuta l'Assemblea straordinaria e ordinaria dei Soci della Banca di Piacenza.

L'Assemblea in sede ordinaria ha approvato il bilancio dell'esercizio 2021 (certificato dalla Deloitte & Touche s.p.a.) e deliberato di corrispondere ai Signori azionisti un dividendo, al lordo delle ritenute di legge, di € 1 per ciascuna azione in circolazione, pari a quello dell’esercizio 2020 corrisposto nel 2021, con la possibilità per ciascun azionista di optare (in alternativa all’accreditamento in conto) per il pagamento in tutto o in parte del dividendo con l’assegnazione di azioni della Banca, nel rapporto di un’azione ogni cinquanta detenute.

L'Assemblea ha, inoltre, determinato il sovrapprezzo da aggiungere, per l'esercizio in corso, al valore nominale dell'azione, come previsto dall'art. 2528, comma 2, del Codice civile e dall'art. 7 dello Statuto, in € 43,10 ed ha confermato il prezzo complessivo di un'azione in € 49,10.

L’Assemblea ha altresì approvato il documento “Politiche di remunerazione della Banca di Piacenza per l’esercizio 2022”, fissando il compenso da riconoscere agli Amministratori per il 2022 nonché l’importo del gettone di presenza.

L’Assemblea, tenutasi anche in sede straordinaria, ha approvato la modifica allo Statuto sociale in adeguamento alle Disposizioni di Vigilanza in materia di governo societario e al Decreto del Ministero dell’Economia e delle Finanze n. 169/2020.

CONVOCAZIONE DI ASSEMBLEA STRAORDINARIA E ORDINARIA DEI SOCI

COMUNICATO AI SENSI DELL’ART. 109 DELLA DELIBERAZIONE CONSOB DEL 14 MAGGIO 1999 N. 11971 E SUCCESSIVE MODIFICHE ED INTEGRAZIONI

Il Consiglio di amministrazione della Banca di Piacenza, riunitosi in data odierna, ha approvato il progetto di bilancio dell’esercizio 2021, che chiude con un utile lordo di 21,2 milioni di euro (16,5 milioni di euro nel 2020) e netto di 15,9 milioni di euro (12,3 milioni di euro nel 2020), in crescita di quasi il 30%.

Viene proposto un dividendo di 1,00 euro per azione, pari a quello dell’esercizio 2020 corrisposto nel 2021, con la possibilità per ciascun azionista di optare per il pagamento del dividendo in azioni (senza tassazione, a differenza dell’incasso del dividendo tassato al 26%), in ragione di 1 azione ogni 50 possedute.

La solidità patrimoniale dell’Istituto è confermata da un CET1 Ratio e da un Total Capital Ratio entrambi pari al 17,57%, coefficienti che si posizionano su valori notevolmente superiori ai requisiti minimi regolamentari e al di sopra dei valori normalmente riscontrati nel sistema bancario italiano.

Sul fronte della massa amministrata, si evidenzia come la raccolta diretta da clientela sia passata da 2.731,2 a 2.999,8 milioni di euro con una crescita del 9,83%. La raccolta indiretta è passata da 2.987,7 a 3.165,6 milioni di euro con una variazione positiva del 5,95%, dovuta principalmente ad un aumento della raccolta gestita, incrementata dell’8,35% rispetto al 2020.

Il volume degli impieghi alla clientela, al netto delle rettifiche di valore, si è collocato a 2.062,7 milioni di euro, con un aumento del 6,18% rispetto al 31 dicembre 2020 (1.942,7 milioni di euro), a dimostrazione del continuo sostegno della Banca alle famiglie e imprese del territorio. Nel corso del 2021 sono stati erogati oltre 370 milioni di euro di nuovi finanziamenti. Nello specifico, i prestiti destinati all’acquisto della prima casa sono cresciuti del 55,49% rispetto all’anno precedente.

Il conto economico ha visto il margine di interesse in aumento rispetto al 2020 (+15,70%), beneficiando degli effetti positivi derivanti dalle operazioni di rifinanziamento a lungo termine in essere con la Banca centrale (TLTRO-III). Le commissioni nette, pari a 42,4 milioni, mostrano una variazione positiva del 4,83%. Il margine d’intermediazione si è attestato a 93,4 milioni di euro, sostanzialmente in linea con il 2020.

Il risultato netto della gestione finanziaria chiude in aumento di 8,3 milioni (+11,28% rispetto al 2020), grazie a un minor costo del credito verso la clientela (11,0 milioni di euro di rettifiche di valore a fronte di 18,8 milioni nel 2020). Gli indicatori di rischiosità del portafoglio crediti risultano migliori della media di sistema per quanto riguarda le sofferenze (1,02% - fonte ABI “Monthly Outlook”: dato al mese di novembre 2021), che sono scese allo 0,43% del totale degli impieghi netti, in calo rispetto allo 0,76% del 2020. Il rapporto dei crediti deteriorati netti sugli impieghi netti si è ridotto al 2,81% (4,24% nel 2020).

I costi operativi presentano un incremento (+4,2 milioni rispetto al 2020), principalmente dovuto all’aumento delle “spese per il personale” (+3,4 milioni di euro), gravate dallo stanziamento di oneri una tantum legati al nuovo “Piano di ricambio generazionale” promosso dalla Banca nel corso dell’anno.

In ulteriore costante progresso anche quest’anno il numero dei Soci (+ 1,38%) e dei clienti (+2,28%).

La Banca di Piacenza soc. coop. per azioni informa che, ai fini della determinazione del sovrapprezzo delle azioni da proporre all’Assemblea ordinaria dei Soci, si è avvalsa del supporto di un Esperto terzo indipendente, individuato in EY Advisory s.p.a.

Alla luce delle complessive analisi e considerazioni svolte dall’Esperto, il Consiglio di amministrazione ha deliberato di proporre all’Assemblea di confermare, per l’esercizio 2022, in euro 43,10 il sovrapprezzo da aggiungere al valore nominale dell’azione, pari a euro 6.

Piacenza, 29 marzo 2022

COMUNICATO AI SENSI DELL' ART. 109 DELLA DELIBERAZIONE CONSOB DEL 14 MAGGIO 1999 N. 11971 E SUCCESSIVE MODIFICHE E INTEGRAZIONI

Il 23 ottobre 2021 si è tenuta l'Assemblea ordinaria dei Soci della Banca di Piacenza.

L'Assemblea ha deliberato la distribuzione ai Signori azionisti del dividendo relativo all’esercizio 2020 – il cui importo era già stato appostato a specifica riserva – nella misura unitaria lorda di 1,00 euro ad azione.

L’Assemblea, inoltre, ha provveduto a nominare – in conseguenza dell’improvvisa scomparsa del Sindaco effettivo rag. Paolo Truffelli – la dottoressa Maria Luisa Maini (che già faceva parte del Collegio sindacale in qualità di componente supplente) quale Sindaco effettivo e il dottor Cristiano Guidotti quale Sindaco supplente.

CONVOCAZIONE DI ASSEMBLEA ORDINARIA DEI SOCI

COMUNICATO AI SENSI DEGLI ARTT. 111 E 109 DELLA DELIBERAZIONE CONSOB DEL 14 MAGGIO 1999 N. 11971 E SUCCESSIVE MODIFICHE ED INTEGRAZIONI

Il Consiglio di amministrazione della Banca di Piacenza, riunitosi in data odierna, alla luce delle ultime indicazioni della Banca d’Italia del luglio scorso, ha deliberato di proporre all’Assemblea la distribuzione del dividendo relativo all’esercizio 2020 – il cui relativo importo era già stato appostato a specifica riserva – nella misura unitaria lorda di 1,00 euro ad azione.

Piacenza, 28 settembre 2021

COMUNICATO AI SENSI DELL’ART. 109 DELLA DELIBERAZIONE CONSOB DEL 14 MAGGIO 1999 N. 11971 E SUCCESSIVE MODIFICHE ED INTEGRAZIONI

Il Consiglio di amministrazione della Banca di Piacenza, riunitosi in data odierna, ha approvato i risultati del primo semestre 2021, che chiude con un utile netto di 7,6 milioni di euro, in aumento del 71,3% rispetto al 30 giugno 2020, confermando la capacità di creare valore per i Soci in modo costante nel tempo.

La raccolta complessiva da clientela è cresciuta rispetto a dicembre dello scorso anno superando i 6 miliardi di euro. All’interno dell’aggregato l’aumento è da riferirsi alla crescita sia della raccolta diretta (pari a 2,9 miliardi) sia di quella indiretta (pari a 3,1 miliardi).

La Banca, come ha sempre fatto nei suoi 85 anni di attività, anche nel primo semestre 2021 adempie all’impegno che si è assunta come banca locale, nel sostegno di famiglie e imprese, contribuendo concretamente alla ripresa dei territori ove la stessa opera. Gli impieghi netti, considerando solo i finanziamenti verso la clientela, si attestano a 1.996,6 milioni di euro (1.942,7 milioni al 31 dicembre 2020, +2,77%). Tale incremento è sostenuto dall’espansione, rispetto a giugno 2020, dell’erogazione di mutui, che ammontano complessivamente a 218 milioni di euro, pari ad un incremento di circa il 13%. In particolare, i mutui destinati all’acquisto della prima casa sono cresciuti del 79,7%. Anche il settore delle imprese manifatturiere ha beneficiato dell’appoggio finanziario da parte della Banca, con un aumento delle concessioni di credito. Il settore dell’agricoltura vede una crescita di finanziamenti concessi per l’innovazione tecnologica e per investimenti di varia natura del 28%.

In relazione alle misure straordinarie previste dai vari decreti del Governo e per dare attuazione alle iniziative suggerite dall’ABI, la Banca ha continuato anche nel primo semestre di quest’anno a sostenere imprese e comunità in difficoltà, con moratorie e nuove erogazioni.

La Banca ha inoltre potenziato l’attività in tutte le linee di prodotti e servizi, con un’attenzione particolare alla qualità del credito. La buona qualità dell’attivo è confermata dalla bassa incidenza delle sofferenze nette sugli impieghi alla clientela (in ulteriore calo rispetto a dicembre 2020 e pari allo 0,61%), così come dal grado di copertura pari all’82,05%.

I principali dati economici evidenziano così un andamento positivo del semestre e, a valle di rettifiche di valore per rischio di credito pari a 7,3 milioni di euro, il risultato netto della gestione finanziaria registra un incremento del 15,49% rispetto al 30 giugno 2020.

Confermata la solidità patrimoniale, con un CET1 ratio pari al 18,7%, con un livello di capitale notevolmente superiore, quindi, ai requisiti minimi regolamentari e che si piazza ai livelli più alti del sistema bancario italiano. Molto positivo anche l’indicatore che misura il livello di liquidità (LCR 296%), a ulteriore dimostrazione della solidità della Banca.

In costante progresso anche il numero dei Soci (+2,25%) e il numero di conti correnti (+1,94%) rispetto al primo semestre 2020.

Piacenza, 31 agosto 2021

COMUNICATO AI SENSI DELL’ART. 110 DELIBERAZIONE CONSOB DEL 14 MAGGIO 1999 N. 11971 E SUCCESSIVE MODIFICHE E INTEGRAZIONI

La Banca di Piacenza soc. coop. per azioni informa che il Bilancio dell’esercizio 2020, approvato dall’Assemblea ordinaria dei Soci in data 10 aprile 2021, e la relazione della società di revisione sono stati depositati presso il Registro delle imprese e che gli stessi sono a disposizione del pubblico presso la Sede sociale.

Il Bilancio, unitamente al presente comunicato, è pubblicato sul sito internet della Banca.

COMUNICATO AI SENSI DELL’ART. 109 DELLA DELIBERAZIONE CONSOB DEL 14 MAGGIO 1999 N. 11971 E SUCCESSIVE MODIFICHE ED INTEGRAZIONI

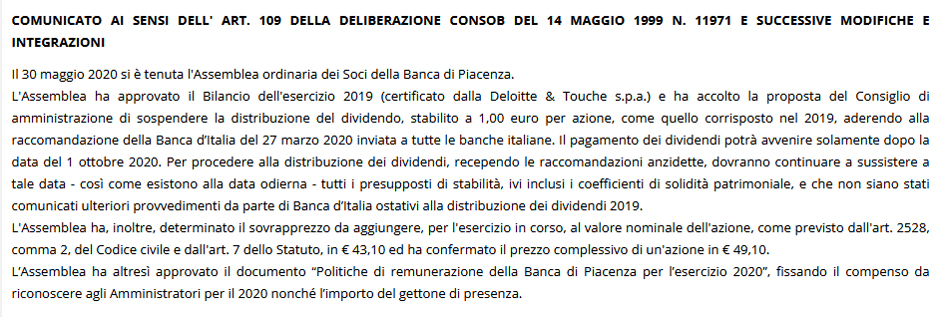

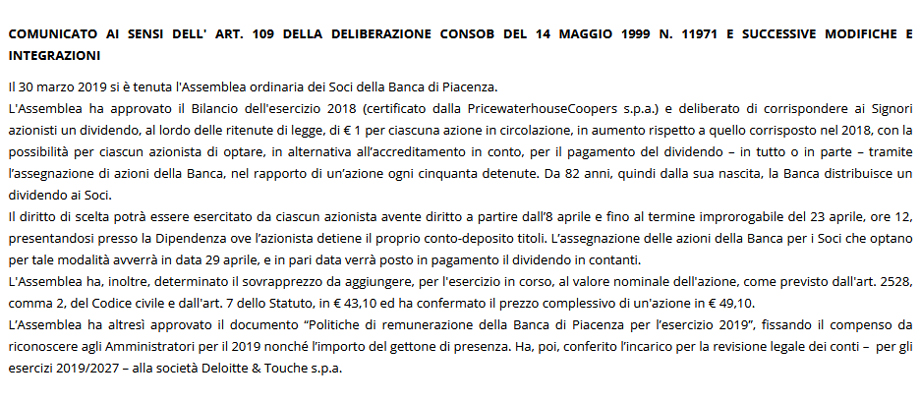

Il 10 aprile 2021 si è tenuta l'Assemblea ordinaria dei Soci della Banca di Piacenza.

L'Assemblea ha approvato il bilancio dell'esercizio 2020 (certificato dalla Deloitte & Touche s.p.a.) e ha approvato la proposta del Consiglio di amministrazione di rinviare, aderendo così alle indicazioni delle Autorità di vigilanza inviate a tutte le banche italiane, la determinazione sulla distribuzione del dividendo 2020, il cui pagamento avverrà nel rispetto delle prescrizioni della Banca d’Italia e così appostando il relativo importo a specifica riserva, dato comunque atto che il risultato netto d’esercizio consente l’attribuzione di un dividendo unitario lordo di 1,00 euro ad azione.

Inoltre, l’Assemblea ha deliberato di corrispondere ai Signori azionisti il dividendo relativo all’esercizio 2019, già iscritto in bilancio come “debiti verso Soci”, stabilito ad 1,00 euro per azione, con la possibilità per ciascun azionista di optare (in alternativa all’accreditamento in conto) per il pagamento in tutto o in parte del dividendo con l’assegnazione di azioni della Banca, nel rapporto di un’azione ogni cinquanta detenute.

Il diritto di scelta potrà essere esercitato da ciascun azionista avente diritto a partire dal 15 aprile e fino al termine improrogabile del 25 maggio, ore 12, contattando la Dipendenza ove il Socio detiene il proprio conto-deposito titoli. L’assegnazione delle azioni della Banca per i Soci che optano per tale modalità avverrà in data 31 maggio, e in pari data verrà posto in pagamento il dividendo in contanti.

L'Assemblea ha, inoltre, determinato il sovrapprezzo da aggiungere, per l'esercizio in corso, al valore nominale dell'azione, come previsto dall'art. 2528, comma 2, del Codice civile e dall'art. 7 dello Statuto, in € 43,10 ed ha confermato il prezzo complessivo di un'azione in € 49,10.

L’Assemblea ha altresì approvato il documento “Politiche di remunerazione della Banca di Piacenza per l’esercizio 2021”, fissando il compenso da riconoscere agli Amministratori per il 2021 nonché l’importo del gettone di presenza.

COMUNICATO AI SENSI DELL’ART. 109 DELLA DELIBERAZIONE CONSOB DEL 14 MAGGIO 1999 N. 11971 E SUCCESSIVE MODIFICHE ED INTEGRAZIONI

La Banca di Piacenza soc. coop. per azioni informa che, ai fini della determinazione del sovrapprezzo delle azioni da proporre all’Assemblea ordinaria dei Soci, si è avvalsa del supporto di un Esperto terzo indipendente, individuato in EY Advisory s.p.a.

Il Consiglio di amministrazione, esaminate le valutazioni effettuate dell’Esperto, ha rilevato che, in un anno profondamente caratterizzato dalla crisi, la solidità patrimoniale della Banca è stata ulteriormente rafforzata, così come sono stati incrementati i livelli di copertura del portafoglio creditizio e l’incidenza dei crediti deteriorati sul totale degli impieghi è diminuita. La redditività, inoltre, pur con accantonamenti su crediti più che raddoppiati, si è mantenuta su livelli soddisfacenti. Le aspettative sul futuro sono positive, con buone prospettive di ulteriore crescita.

Alla luce delle complessive analisi e considerazioni svolte, Il Consiglio di amministrazione ha deliberato di proporre all’Assemblea di confermare, per l’esercizio 2021, in euro 43,10 il sovrapprezzo da aggiungere al valore nominale dell’azione, pari a euro 6.

CONVOCAZIONE DI ASSEMBLEA ORDINARIA DEI SOCI

COMUNICATO AI SENSI DELL’ART. 109 DELLA DELIBERAZIONE CONSOB DEL 14 MAGGIO 1999 N. 11971 E SUCCESSIVE MODIFICHE ED INTEGRAZIONI

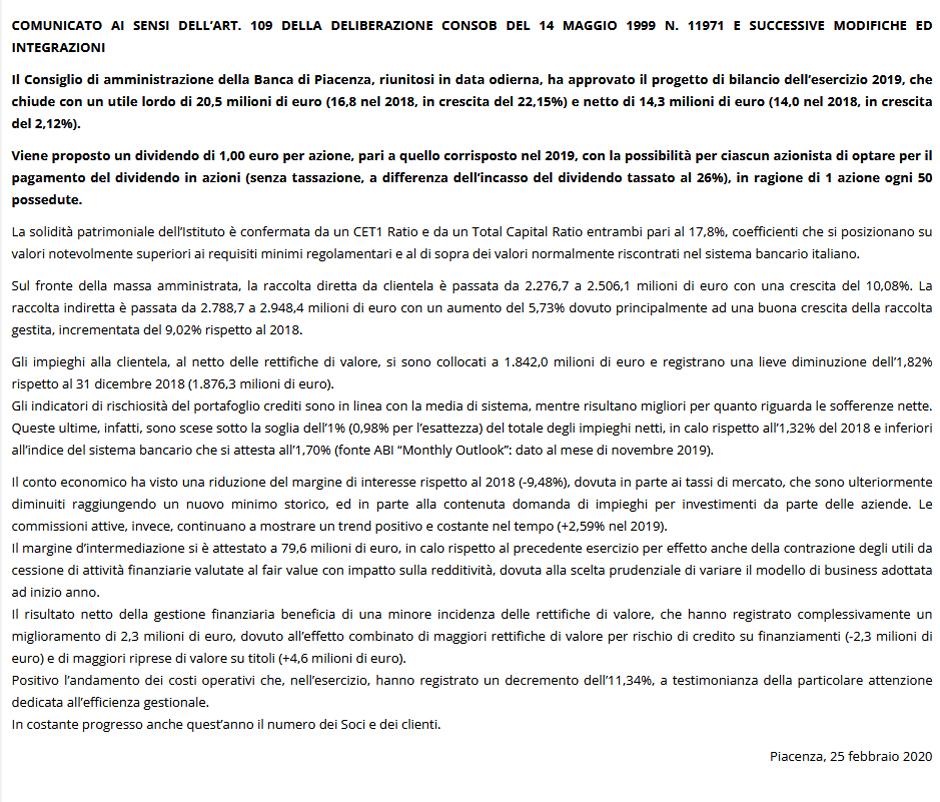

Il Consiglio di amministrazione della Banca di Piacenza, riunitosi in data odierna, ha approvato il progetto di bilancio dell’esercizio 2020, che chiude con un utile lordo di 16,5 milioni di euro (20,5 milioni di euro nel 2019) e netto di 12,3 milioni di euro (14,3 milioni di euro nel 2019).

La solidità patrimoniale dell’Istituto è confermata da un CET1 Ratio e da un Total Capital Ratio entrambi pari al 19,05%, coefficienti che si posizionano su valori notevolmente superiori ai requisiti minimi regolamentari e al di sopra dei valori normalmente riscontrati nel sistema bancario italiano.

Sul fronte della massa amministrata, si registra un forte aumento della raccolta diretta da clientela, passata da 2.506,1 a 2.731,2 milioni di euro con una crescita dell’8,98%. La raccolta indiretta è passata da 2.948,4 a 2.987,7 milioni di euro con una variazione positiva dell’1,33%, dovuta principalmente ad un aumento della raccolta gestita, incrementata del 2,30% rispetto al 2019.

Il volume degli impieghi alla clientela, al netto delle rettifiche di valore, si è collocato a 1.942,7 milioni di euro, con un aumento del 5,47% rispetto al 31 dicembre 2019 (1.842,0 milioni di euro). La crescita degli impieghi evidenzia, ancora una volta, il continuo sostegno e la vicinanza alle famiglie e alle piccole-medie imprese del territorio; in particolar modo, nel corso del 2020 la Banca ha concesso finanziamenti a sostegno della liquidità per un importo pari a circa 200 milioni, mentre le domande di moratorie pervenute hanno raggiunto un controvalore di 367 milioni.

Il conto economico ha visto il margine di interesse sostanzialmente in linea rispetto al 2019 (+0,65%). Le commissioni attive, invece, subiscono una leggera flessione rispetto all’anno precedente (-1,46%).

Il margine d’intermediazione si è attestato a 92,9 milioni di euro (79,6 milioni di euro nel 2019), registrando un aumento del 16,68%. L’incremento è principalmente dovuto al buon risultato conseguito nell’attività di negoziazione su strumenti finanziari (+12,0 milioni rispetto al 2019).

Il risultato netto della gestione finanziaria presenta una variazione negativa rispetto all’esercizio precedente di 2,2 milioni (-2,84%), a causa di maggiori rettifiche di valore su attività finanziarie (18,8 milioni di euro contro i 3,4 milioni del 2019), effettuate per adeguarsi al mutato contesto economico dovuto agli impatti della pandemia. Gli indicatori di rischiosità del portafoglio crediti sono in linea con la media di sistema. Risultano migliori per quanto riguarda le sofferenze, che sono scese allo 0,76% del totale degli impieghi netti, in calo rispetto allo 0,98% nel 2019 e inferiori all’indice del sistema bancario che si attesta al 1,35% (fonte ABI “Monthly Outlook”: dato al mese di novembre 2020), mentre il rapporto dei crediti deteriorati netti sugli impieghi netti si è ridotto al 4,24% (5,20% nel 2019).

I costi operativi subiscono un incremento di 1,8 milioni di euro rispetto al 2019, principalmente dovuto alla crescita delle spese amministrative (+3,19%), a causa sia dell’aumento dei contributi obbligatori ai vari fondi legati alla stabilizzazione del sistema bancario, sia dell’acquisto di dispositivi di protezione individuale e spese per sanificazioni dovuti all’emergenza sanitaria.

L’utile netto consente la distribuzione di un dividendo di 1,00 euro per azione, il cui pagamento, in linea con l’intero sistema, avverrà nel rispetto delle prescrizioni della Banca d’Italia.

In ulteriore costante progresso anche quest’anno il numero dei Soci (+ 2,64%) e dei clienti.

Piacenza, 9 marzo 2021

COMUNICATO AI SENSI DELL’ART. 109 DELLA DELIBERAZIONE CONSOB DEL 14 MAGGIO 1999 N. 11971 E SUCCESSIVE MODIFICHE ED INTEGRAZIONI

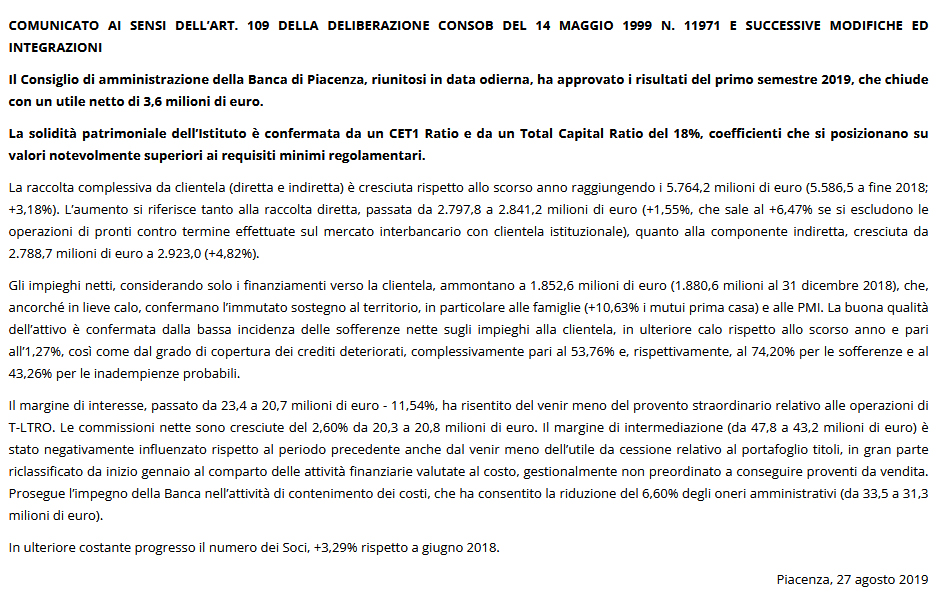

Il Consiglio di amministrazione della Banca di Piacenza, riunitosi in data odierna, ha approvato i risultati del primo semestre 2020, che chiude con un utile netto di 4,5 milioni di euro, in aumento del 24,2% rispetto allo scorso anno. E’ così confermato – come già nel bilancio trimestrale – un andamento positivo, tanto più apprezzabile perchè realizzato nonostante la difficile situazione economica in corso dovuta all’emergenza sanitaria, ma non solo all’emergenza sanitaria.

La solidità patrimoniale dell’Istituto è confermata da un CET1 Ratio e da un Total Capital Ratio del 19,4%, coefficienti che si posizionano su valori notevolmente superiori ai requisiti minimi regolamentari.

La raccolta complessiva da clientela (diretta e indiretta) è cresciuta rispetto a dicembre dello scorso anno superando i 5,5 miliardi di euro. L’aumento si riferisce principalmente alla raccolta diretta, mentre la componente indiretta registra un lieve calo rispetto a dicembre, dovuto principalmente al corso dei titoli.

Gli impieghi netti, considerando solo i finanziamenti verso la clientela, ammontano a 1.858,7 milioni di euro (1.842,0 milioni al 31 dicembre 2019; +0,91%), e confermano l’immutato sostegno al territorio, in particolare alle famiglie e alle PMI, rafforzato anzi a causa del periodo di difficoltà economica (+20% i mutui erogati nel primo semestre 2020 rispetto allo stesso periodo dell’anno precedente). La Banca, infatti, fin dall’inizio dell’emergenza sanitaria a fine luglio, ha concesso più di 300 milioni di finanziamenti, per oltre 4 mila pratiche. La buona qualità dell’attivo è confermata dalla bassa incidenza delle sofferenze nette sugli impieghi alla clientela, in ulteriore calo rispetto a dicembre 2019 e pari allo 0,94%, così come dal grado di copertura dei crediti deteriorati, complessivamente pari al 52,17% e, rispettivamente, al 72,95% per le sofferenze e al 43,92% per le inadempienze probabili.

I principali dati economici evidenziano un andamento positivo del semestre e, a valle di rettifiche di valore per rischio di credito pari a 12,3 milioni di euro, il risultato netto della gestione finanziaria registra un incremento dell’8,92% rispetto al 30 giugno 2019.

In ulteriore costante progresso il numero dei Soci, (+2,94%) e il numero di conti correnti (+2,09%) rispetto al primo semestre 2019.

Piacenza, 25 agosto 2020

COMUNICATO AI SENSI DELL’ART. 110 DELIBERAZIONE CONSOB DEL 14 MAGGIO 1999 N. 11971 E SUCCESSIVE MODIFICHE E INTEGRAZIONI

La Banca di Piacenza soc. coop. per azioni informa che il Bilancio dell’esercizio 2019, approvato dall’Assemblea ordinaria dei Soci in data 30 maggio 2020 – corredato, tra l’altro, della Relazione del Consiglio di amministrazione sulla gestione, comprensiva della dichiarazione individuale di carattere non finanziario - e le relazioni della società di revisione sono stati depositati presso il Registro delle imprese e che gli stessi sono a disposizione del pubblico presso la Sede sociale.

Il Bilancio, unitamente al presente comunicato, è pubblicato sul sito internet della Banca.

CONVOCAZIONE DI ASSEMBLEA ORDINARIA DEI SOCI

NORMATIVE, COMUNICATI E DOCUMENTI FINANZIARI

I rapporti contrattuali (depositi di somme di denaro; depositi di strumenti finanziari) in relazione ai quali non sia stata effettuata alcuna operazione o movimentazione ad iniziativa del titolare del rapporto o di terzi da questo delegati per il periodo di tempo di 10 anni decorrenti dalla data di loro libera disponibilità

AVVISO PER RAPPORTI "DORMIENTI"

Si avvisa la Spettabile Clientela che, ai sensi del D.P.R. 22/06/2007 n. 116 Regolamento di attuazione dell'art. 1, comma 345, della legge 23/12/2005 n. 266, in materia di rapporti "dormienti":

- i depositi di somme di denaro con l'obbligo di rimborso (es. conti correnti e depositi a risparmio)

- i depositi di strumenti finanziari in custodia ed amministrazione (es. deposito titoli)

in relazione ai quali si siano verificate le seguenti condizioni:

- non sia stata effettuata alcuna operazione o movimentazione ad iniziativa del titolare del rapporto o di terzi da questi delegati, per il periodo di tempo di 10 anni decorrenti dalla data di libera disponibilità delle somme e degli strumenti finanziari

- il valore dei beni sia superiore a 100,00 Euro

sono considerati "dormienti".

Al verificarsi della condizione di "dormienza" la Banca ha l'obbligo di inviare al Titolare del rapporto, (o a terzi da questi eventualmente delegati) mediante lettera raccomandata con avviso di ricevimento, indirizzata all'ultimo indirizzo comunicato o comunque conosciuto, l'invito ad impartire disposizioni, entro il termine di 180 giorni dalla data di ricezione, avvisandolo che, decorso tale termine, il rapporto verrà estinto e le somme ed i valori relativi a ciascun rapporto verranno devoluti al Fondo istituito dalla legge n. 266/2005, presso il Ministero dell'Economia e delle Finanze, per indennizzare i risparmiatori che, investendo sul mercato finanziario, sono rimasti vittima di frodi finanziarie e che hanno subito un danno ingiusto non altrimenti risarcito.

Il rapporto "dormiente" non verrà estinto dalla Banca se, entro il predetto termine di 180 giorni, verrà effettuata un'operazione o movimentazione ad iniziativa del titolare del rapporto o di terzi dallo stesso delegati.

ELENCO DEPOSITI AL PORTATORE DORMIENTI

Anche i rapporti di deposito al portatore (es. libretti di risparmio al portatore), il cui saldo sia superiore a 100,00 Euro e che non risultino movimentati da oltre 10 anni, sono assoggettati alla disciplina dei depositi "dormienti".

Nel rispetto degli obblighi di informativa previsti dalla normativa e stante l'impossibilità della Banca di individuare i titolari di tali rapporti "al portatore", i possessori dei libretti in questione sono invitati ad impartire alla Banca disposizioni in merito entro i termini di scadenza indicati in un apposito avviso pubblicato nei locali della Banca o sul sito internet della stessa.

ELENCO DEPOSITI AL PORTATORE DORMIENTI

Anche in tale caso, in mancanza di disposizioni entro 180 giorni, il rapporto verrà estinto e le somme saranno devolute al suddetto Fondo.

ELENCO DEI RAPPORTI DORMIENTI ESTINTI E COMUNICATI A CONSAP S.P.A.

L'elenco dei rapporti dormienti estinti e comunicati a CONSAP S.P.A. è reperibile al seguente sito Internet: www.consap.it

ASSEGNI CIRCOLARI PRESCRITTI

Inoltre, con il Decreto Legge 28/08/2008 n. 134, convertito con modificazioni con la legge n. 166/2008, sono stati previsti ulteriori adempimenti in capo agli intermediari in materia di rapporti "dormienti". In particolare, tale provvedimento prevede che la Banca comunichi al Ministero dell'Economia e delle Finanze l'elenco degli assegni circolari prescritti, ossia non riscossi entro tre anni dalla data di emissione, e trasferisca i relativi importi al Fondo (di cui al comma 343 dell'art. 1 della legge 23/12/2005 n. 266) entro il 31 maggio dell'anno successivo a quello in cui scade il termine di prescrizione.

ELENCO RAPPORTI "DORMIENTI" E ASSEGNI CIRCOLARI PRESCRITTI AL 31/12/2025, COMUNICATI IL 31/03/2026 AL MINISTERO DELL'ECONOMIA E DELLE FINANZE E ALLA CONSAP SPA

ELENCO RAPPORTI DORMIENTI COMUNICATI AL MEF

ELENCO ASSEGNI CIRCOLARI COMUNICATI AL MEF

Il personale della Banca è a disposizione per ogni ulteriore informazione

Dal 3 gennaio 2018 sono in vigore, in tutti i Paesi dell’unione europea, la Direttiva 2014/65/UE (MiFID II), il connesso Regolamento (UE) n. 600/2014 (MiFIR) e diversi provvedimenti di maggior dettaglio a livello comunitario.

Dal 3 gennaio 2018 sono in vigore, in tutti i Paesi dell’unione europea, la Direttiva 2014/65/UE (MiFID II), il connesso Regolamento (UE) n. 600/2014 (MiFIR) e diversi provvedimenti di maggior dettaglio a livello comunitario.

La nuova disciplina, avente ad oggetto la prestazione dei servizi di investimento, ha l’obiettivo di favorire un rafforzamento dei presidii di protezione per gli investitori e di trasparenza sui mercati finanziari attraverso:

- la previsione di regole sulla realizzazione e distribuzione di prodotti finanziari coerenti rispetto ai bisogni e alle caratteristiche della clientela

- ulteriori obblighi di comunicazione dei costi, degli oneri e degli incentivi connessi ai servizi di investimento o accessori

- maggiore centralità al servizio di consulenza in materia di investimenti prevedendo che debbano essere condivise con il cliente le motivazioni che hanno portato l’intermediario a considerare l’operazione consigliata come effettivamente in linea alle esigenze e alle aspettative del cliente

- l’introduzione di regole più stringenti nell’ambito della valutazione di adeguatezza delle operazioni su strumenti finanziari richieste dal cliente o proposte allo stesso, con approfondimenti sulla valutazione della sua tolleranza al rischio e della capacità di sostenere perdite con conseguente revisione dei questionari di profilatura

- l’obbligo, in capo ai prestatori dei servizi di investimento di identificare i clienti (diversi dalle persone fisiche e professionisti) attraverso il codice LEI (Legal Entity Identifier), per ottemperare agli obblighi di segnalazioni alle competenti Autorità.

Report Sedi di esecuzione

Informazione sulle prime 5 sedi di esecuzione - Anno 2025

Strategia di trasmissione ed esecuzione degli ordini

Strategia di trasmissione ed esecuzione degli ordini 2023

IMPOSTA SULLE TRANSAZIONI FINANZIARIE

La "Legge di Stabilità 2013" prevede, con decorrenza 1° marzo 2013, l'applicazione di un'imposta sulle transazioni finanziarie, c.d. "Tobin Tax", relativa ai trasferimenti di proprietà di azioni ed altri strumenti finanziari partecipativi emessi da società italiane, con esclusione delle azioni o quote di organismi di investimento collettivo del risparmio (OICR).

L'aliquota d'imposta per i trasferimenti di proprietà è pari allo 0,20% del valore della transazione (0,22% solo per il 2013) e ridotta allo 0,10% (0,12% solo per il 2013), per i trasferimenti che avvengono a seguito di operazioni concluse in mercati regolamentati o sistemi multilaterali di negoziazione.

Qualora la base imponibile risulti determinata come saldo netto tra acquisti e vendite effettuate su mercati regolamentati o sistemi multilaterali di negoziazione ed altri acquisti e vendite, l'aliquota d'imposta è pari alla media delle aliquote ponderate per il numero dei titoli acquistati. L'imposta non è dovuta per le azioni quotate emesse da società italiane con capitalizzazione media di borsa inferiore ai 500 milioni di euro.

Sono inoltre escluse dall'imposta:

- le azioni di nuova emissione, l'assegnazione di strumenti finanziari partecipativi a fronte di distribuzioni di utili o di riserve e l'assegnazione di azioni di nuova emissione a fronte di piani di stock option

- le operazioni di trasferimento temporaneo di titoli con finalità di finanziamento (ad esempio, il prestito titoli e i pronti contro termine), nonché il trasferimento di proprietà per successione o donazione.

Con decorrenza 1 gennaio 2026, a seguito dell'approvazione della Legge di Bilancio 2026, la tassa italiana applicata sulle transazioni finanziarie, è stata modificata come segue:

- L'aliquota per i mercati regolamentati passerà da 0,10% a 0,20%

- L'aliquota per i mercati non regolamentati da 0,20% a 0,40%

Normativa americana anti evasione fiscale (FATCA) e scambio automatico di informazioni finanziarie tra Autorità Fiscali (CRS).

In data 10 dicembre 2019, POP NPLs 2019 s.r.l. (l’”Acquirente’’) ha concluso con Banca di Piacenza Soc. Coop. per Azioni, Banca Popolare di Fondi S.c.p.A., Banca Popolare del Frusinate S.c.p.A., Banca Popolare del Lazio S.c.p.A., Banca Popolare di Puglia e Basilicata S.c.p.A., Banca Popolare Pugliese S.c.p.A., Banca Agricola Popolare di Ragusa S.c.p.A., Banca di Credito Popolare S.c.p.A., Cassa di Risparmio di Asti S.p.A., Banca di Cividale Società Cooperativa per Azioni, Biver Banca – Cassa di Risparmio di Biella e Vercelli S.p.A. e Banca del Sud S.p.A. (collettivamente “le Banche Cedenti”) un contratto di cessione di crediti pecuniari ai sensi e per gli effetti degli articoli 1, 4 e 7.1 della Legge sulla Cartolarizzazione e dell'articolo 58 del Testo Unico Bancario (il “Contratto di Cessione”). In virtù del Contratto di Cessione, l’Acquirente ha acquistato pro soluto da ciascuna Banca Cedente un portafoglio di crediti derivanti da finanziamenti vantati verso debitori classificati a sofferenza (il “Portafoglio”).

Conformemente a quanto previsto dall’articolo 7.1, comma 6, della Legge sulla Cartolarizzazione, notizia della cessione è stata data mediante iscrizione nel registro delle imprese di Treviso-Belluno (competente per l’Acquirente) e pubblicazione nella Gazzetta Ufficiale Parte II numero 147 del 14 dicembre 2019, di seguito riportato: Gazzetta Ufficiale

Al seguente link si riporta la lista dei codici cliente relativi ai crediti ceduti nel perimetro della cessione:

I clienti che desiderano avere conferma espressa da parte della relativa Banca Cedente circa la cessione all’Acquirente delle ragioni di credito vantate nei confronti degli stessi potranno farne richiesta, in forma libera, a legale@bancadipiacenza.it.

L’Acquirente ha conferito incarico di Master Servicer a Prelios Credit Servicing S.p.A., con sede legale in Milano, via Valtellina n.15/17 (il “Master Servicer”), affinché in suo nome e per suo conto, in qualità di soggetto incaricato della riscossione dei crediti ai sensi della Legge 130/99, proceda, tra l’altro, all’incasso ed al recupero delle somme dovute in relazione al citato Portafoglio; quest’ultima, a sua volta, ha delegato Prelios Crediti Solutions S.p.A., con sede legale in Milano, via Valtellina n.15/17 (lo “Special Servicer”) per lo svolgimento di alcune attività connesse all’amministrazione, gestione e recupero crediti.

Cessione di crediti ai sensi della Legge sulla Cartolarizzazione

In data 31 ottobre 2018, POP NPLs 2018 s.r.l. (l’“Acquirente’’) ha concluso con Banca di Piacenza Soc. Coop. per Azioni, Banca Popolare di Bari S.c.p.A., Banca Popolare del Cassinate S.c.p.A., Banca Popolare di Cortona S.c.p.A., Banca Popolare di Fondi S.c., Banca Popolare del Frusinate S.c.p.A., Banca Popolare del Lazio S.c.p.A., Banca Popolare di Puglia e Basilicata S.c.p.A., Banca Popolare Pugliese S.c.p.A., Banca Popolare S.Angelo S.c.p.A., Banca Popolare San Felice 1893 S.c.p.A., Banca Popolare Valconca S.c.r.l., Banca di Imola S.p.A., Banco di Lucca e del Tirreno S.p.A., La Cassa di Ravenna S.p.A., Cassa di Risparmio di Orvieto S.p.A. e Credito di Romagna S.p.A. (collettivamente, le “Banche Cedenti”) un contratto di cessione di crediti pecuniari ai sensi e per gli effetti dell’articolo 7.1 della Legge sulla Cartolarizzazione e dell'articolo 58 del Testo Unico Bancario (il “Contratto di Cessione”). In virtù del Contratto di Cessione, l’Acquirente ha acquistato pro soluto da ciascuna Banca Cedente un portafoglio di crediti derivanti da finanziamenti vantati verso debitori classificati a sofferenza (il “Portafoglio”).

Conformemente a quanto previsto dall’articolo 7.1, comma 6, della Legge sulla Cartolarizzazione, notizia della cessione è stata data mediante iscrizione nel registro delle imprese di Treviso-Belluno (competente per l’Acquirente) e pubblicazione nella Gazzetta Ufficiale Parte II numero 130 dell’8 novembre 2018, di seguito riportato: Gazzetta Ufficiale

Al seguente link si riporta la lista dei codici cliente relativi ai crediti ceduti nel perimetro della cessione:

I clienti che desiderano avere conferma espressa da parte della relativa Banca Cedente circa la cessione all’Acquirente delle ragioni di credito vantate nei confronti degli stessi potranno farne richiesta, in forma libera, a legale@bancadipiacenza.it.

L’Acquirente ha conferito incarico di Master Servicer a Cerved Master Services S.p.A. (il “Master Servicer”) affinché in suo nome e per suo conto, in qualità di soggetto incaricato della riscossione dei crediti ai sensi della Legge 130/99, proceda, tra l’altro, all’incasso ed al recupero delle somme dovute in relazione al citato Portafoglio; quest’ultima, a sua volta, ha incaricato Cerved Credit Management S.p.A. (lo “Special Servicer”) per lo svolgimento di alcune attività connesse all’amministrazione, gestione e recupero crediti.

TRANSFER OF THE RECEIVABLES

As at 31 October 2018, POP NPLs 2018 s.r.l. (the “Purchaser’’) entered into with Banca di Piacenza Soc. Coop. per azioni, Banca Popolare di Bari S.c.p.A., Banca Popolare del Cassinate S.c.p.A., Banca Popolare di Cortona S.c.p.A., Banca Popolare di Fondi S.c., Banca Popolare del Frusinate S.c.p.A., Banca Popolare del Lazio S.c.p.A., Banca Popolare di Puglia e Basilicata S.c.p.A., Banca Popolare Pugliese S.c.p.A., Banca Popolare S.Angelo S.c.p.A., Banca Popolare San Felice 1893 S.c.p.A., Banca Popolare Valconca S.c.r.l., Banca di Imola S.p.A., Banco di Lucca e del Tirreno S.p.A., La Cassa di Ravenna S.p.A., Cassa di Risparmio di Orvieto S.p.A. e Credito di Romagna S.p.A. (together the “Sellers”) a receivable transfer agreement pursuant to article 7.1 of the Securitisation Law and Art. 58 of the Italian Consolidated Banking Act (the “Transfer Agreement”). Under the Transfer Agreement, the Purchaser has purchased from the Sellers, without recourse (pro soluto), a portfolio of monetary receivables arising out of loans granted to debtors classified as non performing (in sofferenza) (the “Portfolio”).

Consistently with the provisions of article 7.1, paragraph 6, of the Securitisation Law, notice of the assignment has been given through registration in the companies’ register of Treviso-Belluno (which is competent for the Purchaser) and publication of a notice in the Italian Official Gazette Part II number 130 of 8 november 2018, as per the following link: Official Gazette

The following link contains a list of the client codes relating to those receivables which have been sold in the perimeter of the transfer:

Clients who wish to have express confirmation from the relevant Seller on whether the receivables owed by them to the relevant Seller have been assigned to the Purchaser may file a request for that purpose to legale@bancadipiacenza.it.

The Purchaser appointed Cerved Master Services S.p.A. as Master Servicer (the “ Master Servicer”) for the purpose of carrying out - in the Purchaser’s name and behalf and in the capacity as “soggetto incaricato della riscossione dei crediti” pursuant to Law 130/99 – any collection and recovery activity in connection with the Portfolio. The latter appointed Cerved Credit Management S.p.A. (the “Special Servicer”) for the execution of certain activities related to the administration, management and credit recoveries.

Informativa al pubblico "stato per stato" al 31/12/2025

ai sensi dell’art. 89 della Direttiva 2013/36/UE (“CRD IV”) e delle “Disposizioni di Vigilanza per le banche”, di cui alla Circolare Banca d’Italia n. 285/2013 - Parte Prima - Titolo III - Capitolo 2 - Sezione II - All. A e successive modifiche e integrazioni

Informativa al pubblico Pillar III

Informativa al pubblico al 31 dicembre 2025 - Pillar III

Informativa al pubblico al 31 dicembre 2024 - Pillar III

Informativa al pubblico al 31 dicembre 2023 - Pillar III

Informativa al pubblico al 31 dicembre 2022 - Pillar III

Informativa al pubblico al 30 giugno 2022

Informativa al pubblico al 31 dicembre 2021 - Pillar III

Informativa al pubblico al 30 giugno 2021

Informativa al pubblico al 31 dicembre 2020 - Pillar III

Informativa al pubblico al 30 giugno 2020

Informativa al pubblico al 31 dicembre 2019 - Pillar III

Informativa al pubblico al 31 dicembre 2018 - Pillar III

Informativa al pubblico al 31 dicembre 2017 - Pillar III

DICHIARAZIONE AI SENSI DELL’ARTICOLO 435, COMMA 1 LETTERE E) ED F) DEL REGOLAMENTO UE 575/2013